40代といえば,会社ではそろそろベテランの段階に入ってきて仕事も自分らしくできるようになったり,良い役職に就けるようになる時期ですよね。

また家庭においても,結婚をしたり子供ができたりするでしょう。

そんな人生の折り返し地点ともいえる40代において,一体貯金はどれくらいあれば安心なのか気になりますよね。

単身者であれば平均で1700万円ほど,夫婦や子持ちの家庭であれば1000万円くらいが平均といわれています。

今回は40代の平均年収がいくらなのかを男女別に確認したうえで,平均貯蓄額を紹介するとともに,年収のうちどのくらいを貯金に回すとよいのかを解説していきます!

そもそも40代の平均年収は!?男女別にご紹介します!

男性編

今回は、国税庁の発表する「民間給与実態調査」のデータをもとに男女別の平均年収をご紹介していきます!

では早速40代男性の平均年収を見ていきましょう。

・40〜44歳:563万円

・45〜49歳:633万円

40代になると男性は会社の中核になっていくため,年収の上昇も大きいですね。

平均年収で見ると20代のころに比べて200万円~300万円ほど上がるようですね。

女性編

では女性はどうなっているでしょうか?

・40〜44歳:302万円

・45~49歳:299万円

30代と同じように40代の女性の退職も多くなっています。

また働くにしても子育てと並行して働くことになるので,男性よりは年収が低めになっているケースが多いですね。

もちろん正社員としてフルタイム働く場合には男性とそれほど変わりませんが,今回のデータだとパートや非正規雇用として働いている女性も含まれているので,男性に比べると低くなっていると理解しておきましょう。

男女あわせた平均年収はいくら!?

では男女あわせた世代全体ではいくらになるか見ていきます。

・40〜44歳:460万円

・45~49歳:496万円

こうしてみると,40代の平均はおおよそ400万円台の後半から500万円ほどと考えておくのが妥当そうです。

上で見たように男女では200万円以上も差がつくのも驚きですよね。

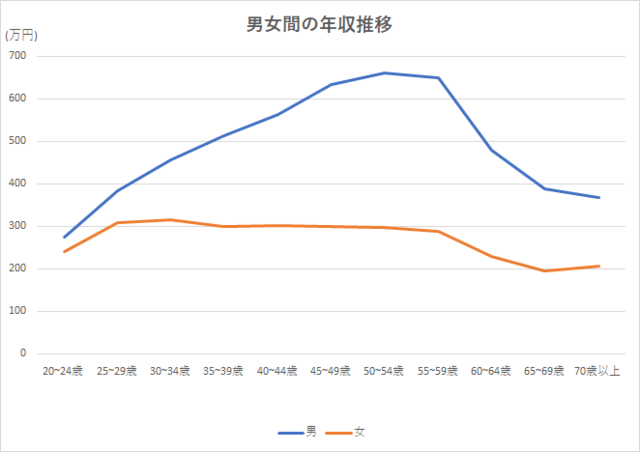

下の図からもわかるように30代以降には男女の年収格差は大きく開いていき,50代になるとその差が最大になります。

政府としても深刻な労働力不足を解消するために,いかにして女性の働きやすい環境を作っていくかがポイントとなりそうです!

国税庁の資料より作成

30代の平均年収ではなかなか貯金を作ることが難しいのが現実的な問題としてあります。

もし、30代のうちに貯蓄することが難しいのであれば、40代以降に出世した後にしっかり貯金を作るという志を立てておくと良いでしょう!

40代で貯蓄を増やすためには、支出の見直しが欠かせません。例えば、保険の見直しをして、毎月の保険料を減らせないか考えてみるもおすすめです。

以下の記事では、無料のおすすめ保険見直し相談サービスをご紹介しています。合わせてチェックしてみてください。

40代の平均貯金額は?貯蓄は年収のうちどのくらいするべき!?独身の夫婦で比較!

独身の40代の平均貯蓄額は?

金融広報中央委員会による「家計の金融行動に関する世論調査」によれば、

単身者の平均貯蓄額は1747万円,中央値は700万円となっています。

高卒であれば22年目~32年目くらい,大卒であれば 17年目~27年目くらいと考えると,年間で80万円ずつほど貯蓄していく必要があるようです。

では二人以上世帯の平均貯蓄額を見ていきましょう。

二人以上世帯の40代の平均貯蓄額は?

同様に,金融広報中央委員会による「家計の金融行動に関する世論調査」によれば、

二人以上世帯のの平均貯蓄額は1014万円,中央値は650万円となっています。

やはり独身に比べると子供がいた場合には教育費や育児費用がかかることから,なかなか貯蓄にお金が回らないケースが多いようです。

子育てにかかる費用に関しては以下のリンクで細かく解説しているので,ぜひ参考にしてみてください!

年収のうちどのくらいを貯金に回すべき!?

では実際に年収のうち,どのくらいを貯蓄に回すべきなのでしょうか?

もちろん,家計によって支出項目はバラバラなので一概には言えないですが,

単身者の場合にはおよそ手取りの15%ほど,二人以上世帯の場合には10%の貯蓄を目指すとよいでしょう。

ただ,子供がいる家計ではどうしてもお金がかかってしまうので,あまりシビアになりすぎず,後悔のないような惜しみない教育をしてあげることに力を入れた方が良いかもしれません。

おわりに

今回は40代の平均の貯蓄額はいくらなのか,年収のうちどのくらい貯蓄に回すのが妥当なのかを解説していきました。

もちろん,趣味に力をいれている人だとすこし貯金にまでお金が回らなかったり,子供の教育にお金を目いっぱい出すとなると,なかなか貯金が出来ない家計もあるでしょう。

さきほどご紹介した貯蓄額より上だから安心,下回っているからまずい,ということでは決してありません。

趣味を楽しめるうちに十分に楽しんだり,子供の教育について後で後悔しないようにお金を出してあげることの方がずっと大切なので,あまり先ほどの金額には縛られずに,後悔のないような人生設計をしていただければと思います。

暮らしに役立つお金の情報を毎週1回無料でお届けしています!